Wohin steuert die Welt? (Und was bedeutet das für Ihr Portfolio?)

Die 1990er- und 2000er-Jahre waren, rückblickend, ungewöhnlich freundlich zu Investoren. Disinflation, globalisiertes Wachstum, reichlich Liquidität, US-Führung: eine Kombination, die die Asset Allocation fast intuitiv machte. Diese Welt ist vorbei. Was sie ersetzt hat, ist schwerer zu lesen, und die Folgen für die Portfoliokonstruktion sind erheblich.

Die laufenden Transformationen — Klimawandel, Kriege in Europa und im Nahen Osten, der Aufstieg des Populismus, die Rivalität zwischen den USA und China, Spannungen um kritische Ressourcen, die KI-Revolution — sind keine isolierten Schocks. Sie sind strukturell, miteinander verflochten, und sie lösen sich nicht im Konjunkturzyklus auf. Die Unsicherheit ist keine Phase mehr. Sie ist das Regime.

Das Unstrukturierbare strukturieren

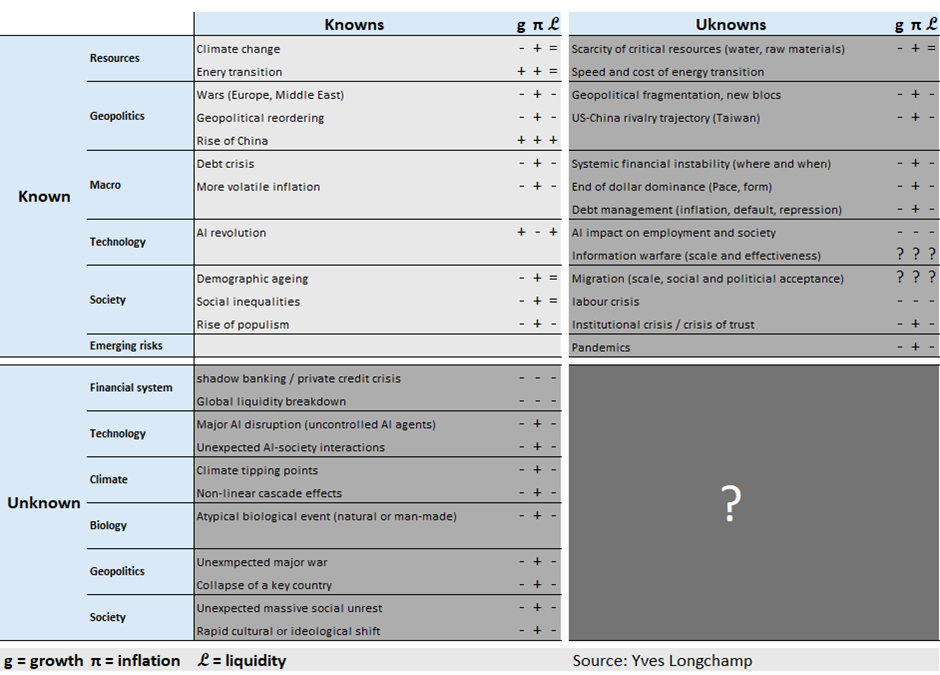

Donald Rumsfelds Raster — known knowns, known unknowns, unknown knowns, unknown unknowns — ist ein nützlicher Ausgangspunkt. Es erzwingt intellektuelle Ehrlichkeit darüber, was wir wissen und was wir nur zu wissen glauben. Doch für Investoren bleibt es zu wenig handlungsleitend.

Die operative Ergänzung ist eine Triade aus drei Variablen: Wachstum, Inflation und Liquidität. Diese drei Achsen definieren die makroökonomischen Regime, und Regime bestimmen die Performance von Anlagen weit mehr als jede einzelne Prognose. Die Abbildung unten kartiert die Landschaft durch diese Linse.

Was sie offenbart, ist unbequem. Die known knowns — von den Märkten bereits eingepreist — deuten auf ein strukturell ungünstigeres Umfeld: tieferes Wachstum, hartnäckigere Inflation, knappere Liquidität. Nimmt man die Risiken mit begrenzter Sichtbarkeit hinzu (die anderen Quadranten), könnte der Pfad noch anspruchsvoller werden.

Wachstum: das Ende des einfachen Beta

Das globale Wachstum verschwindet nicht, es dispergiert. KI und technologische Innovation bieten echtes Produktivitätspotenzial. Doch die demografische Alterung, hohe Staatsschulden und die wirtschaftliche Fragmentierung bremsen das aggregierte Potenzial dauerhaft.

Die praktische Konsequenz: Performance entsteht nicht mehr durch das Reiten einer breiten Welle. Sie entsteht durch Selektion — durch die Identifikation von Unternehmen mit soliden Bilanzen, echter Preissetzungsmacht und Cashflows, die unter Druck standhalten. Die Streuung zwischen Gewinnern und Verlierern, über Sektoren und Regionen hinweg, wird grösser sein, als Investoren es gewohnt sind.

Inflation: ein struktureller Gast, kein zyklischer Besucher

Vier Jahrzehnte Disinflation haben Investoren gelehrt, Anleihen als verlässlichen Ballast zu betrachten. Diese Annahme verdient eine Überprüfung. Energiewende, industrielle Rückverlagerung und Ressourcenknappheit üben dauerhaften Aufwärtsdruck auf die Kosten aus. Die Inflation hat heute strukturelle Wurzeln, nicht nur zyklische.

Für Portfolios definiert dies die Rolle von Realwerten (Energie, Rohstoffe, Infrastruktur) neu: von taktischen Positionen zu strategischen Allokationen. Auf Unternehmensebene stellt sich zudem eine feinere Frage: Wer hat echte Preissetzungsmacht, und wer reicht Kosten nur vorübergehend weiter?

Anlagen mit langer Duration bleiben am stärksten exponiert, falls die Realzinsen weiter nach oben driften.

Liquidität: die Variable, die Korrekturen in Krisen verwandelt

Liquidität wird im strategischen Denken konsequent untergewichtet — bis sie fehlt. Seit 2008 war sie Rückenwind: Die Akkommodation der Zentralbanken und die strukturelle Dominanz des US-Dollars boten einen verlässlichen Boden. Dieser Boden ist heute weniger gewiss.

Geldpolitische Straffung, finanzielle Fragmentierung und wachsender Stress im Schattenbankensystem und in den Private-Credit-Märkten machen die Liquidität konditionaler. Der entscheidende Punkt: Die Liquidität bestimmt, ob eine Marktverwerfung geordnet bleibt oder kaskadiert. Ein Portfolio, das unter normalen Bedingungen gut abschneidet, aber versteckte Illiquiditätstaschen trägt, ist kein resilientes Portfolio, sondern ein fragiles mit resilienter Maske.

Wirklich liquide Puffer zu halten und den Leverage diszipliniert zu steuern, sind strukturelle Notwendigkeiten.

Ein Portfolio für die Regime bauen, nicht für die Prognose

Diese drei Achsen wirken nicht unabhängig voneinander. Es ist ihr Zusammenspiel — die spezifische Kombination aus Wachstumsdynamik, Inflationsdruck und Liquiditätsbedingungen —, das das Marktumfeld zu jedem Zeitpunkt definiert. Und dieses Umfeld kann schneller kippen als die Konsensmeinungen.

Das hat eine direkte Implikation für die Allokation. Ein Portfolio, das um ein einziges zentrales Szenario gebaut ist, ist eine konzentrierte Wette darauf, dass dieses Szenario eintrifft. Die Alternative ist ein Portfolio, das über mehrere plausible Konfigurationen hinweg funktionsfähig bleibt — nicht indem alles zur Mittelmässigkeit abgesichert wird, sondern indem jene Fragilitäten vermieden werden, die sich erst zeigen, wenn sich die Bedingungen verschlechtern.

In der Praxis bedeutet das dreierlei.

Erstens: Diversifikation, die gegen Stress getestet ist, nicht nur gegen ruhige Märkte. Korrelationsstrukturen verändern sich unter widrigen Bedingungen, und die Diversifikation, die heute robust aussieht, kann genau dann kollabieren, wenn sie am dringendsten gebraucht wird.

Zweitens: bewusste Exposure über alle drei Achsen — Realwerte zur Absicherung des Inflationsrisikos, Qualitätsaktien für selektives Wachstum und liquide Reserven, um handlungsfähig zu bleiben, wenn Verwerfungen Chancen schaffen.

Drittens: fortlaufende Aufmerksamkeit für implizite Konzentrationen — Exposures, die an der Oberfläche diversifiziert wirken, aber gemeinsame Treiber teilen. Sie gehören zu den am schwersten erkennbaren Risiken und zu den folgenreichsten, wenn sie zutage treten.

Wohin steuert die Welt?

Die Frage «Wohin steuert die Welt?» hat keine saubere Antwort. Die Bandbreite plausibler Entwicklungen ist heute grösser als seit einer Generation.

Für Investoren ist die nützlichere Frage aber eine andere: Ist Ihr Portfolio gebaut, um mehrere Szenarien zu navigieren — oder hängt es davon ab, dass eines davon eintrifft?

Ein Portfolio ist keine greifbar gemachte Prognose. Es ist ein Navigationsinstrument — und die aktuellen Bedingungen verlangen sorgfältige Navigation.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen