Europa wechselt in ein neues Fiskalregime

Verteidigung, Energie, Industrie: Europa tritt in eine Ära strukturell höherer Defizite ein, die Inflationsdynamik, Zinsen und Asset Allocation neu formen wird.

Europa wurde auf Fiskaldisziplin gebaut. Von den fünf Konvergenzkriterien des Maastricht-Vertrags sind zwei explizit fiskalischer Natur. Nach der Staatsschuldenkrise von 2010–2012 wurde die Haushaltskonsolidierung zum Eckpfeiler der europäischen Wirtschaftsarchitektur. Der Defizitabbau war oberste Priorität, während die Geldpolitik als primäres makroökonomisches Stabilisierungsinstrument diente.

Dieses Regime gehört nun der Vergangenheit an.

Ohne expliziten institutionellen Bruch hat Europa eine tiefgreifende Transformation seines fiskalischen Rahmens begonnen. Unter dem Druck geopolitischer, energetischer und industrieller Zwänge werden öffentliche Defizite zu einem strukturellen Merkmal der europäischen Wirtschaft. Dieser Wandel markiert einen Wendepunkt mit erheblichen Folgen für Inflation, Zinsen und Asset Allocation.

Die strukturelle Rückkehr des Staates und höhere Defizite

Die geopolitische Wende ist der erste entscheidende Faktor. Russlands Invasion der Ukraine 2022 beendete die Illusion eines stabilen Sicherheitsumfelds. Verteidigungsausgaben sind zum strategischen Imperativ geworden. Deutschland — historisch eine Säule der europäischen Fiskalorthodoxie — hat sich zu strukturell höheren Militärausgaben verpflichtet, mit einem dauerhaften Ziel von über 2% des BIP. Dieser Trend erstreckt sich über den ganzen Kontinent und wird anhalten.

Die Energiewende ist der zweite grosse Treiber. Die Verringerung der Abhängigkeit von fossilen Brennstoffen und der Aufbau resilienter Infrastrukturen erfordern massive öffentliche Investitionen. Diese Ausgaben sind ihrem Wesen nach strukturell, nicht zyklisch.

Schliesslich markiert das Entstehen einer europäischen Industriepolitik durch den vorgeschlagenen Industrial Accelerator Act einen konzeptionellen Bruch. Als Antwort auf die interventionistischen Strategien der Vereinigten Staaten und Chinas unterstützt Europa nun aktiv seine strategischen Sektoren.

Zusammengenommen signalisieren diese Entwicklungen die dauerhafte Rückkehr des Staates als zentraler Akteur der wirtschaftlichen Transformation — und strukturell höhere Fiskaldefizite als Folge. Europas Trajektorie der öffentlichen Finanzen dürfte sich jener der Vereinigten Staaten annähern.

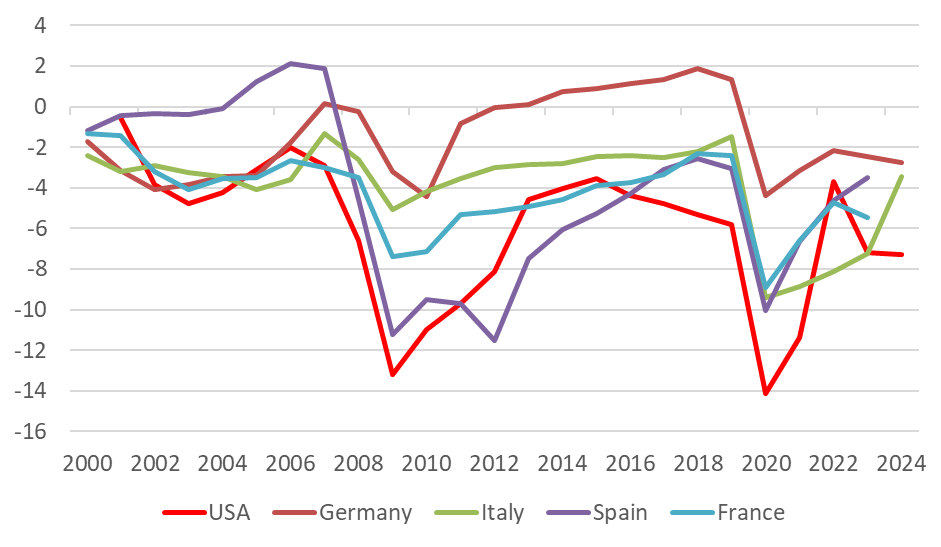

Es sei daran erinnert, dass die kombinierten Schulden Deutschlands, Italiens, Spaniens und Frankreichs (siehe Abbildung 1) rund 80% der gesamten Staatsschulden der Eurozone ausmachen. Die Fiskalpolitik wird damit zu einem Kerntreiber der wirtschaftlichen Dynamik und verändert das Gleichgewicht zwischen Inflation, Wachstum und Zinsen dauerhaft.

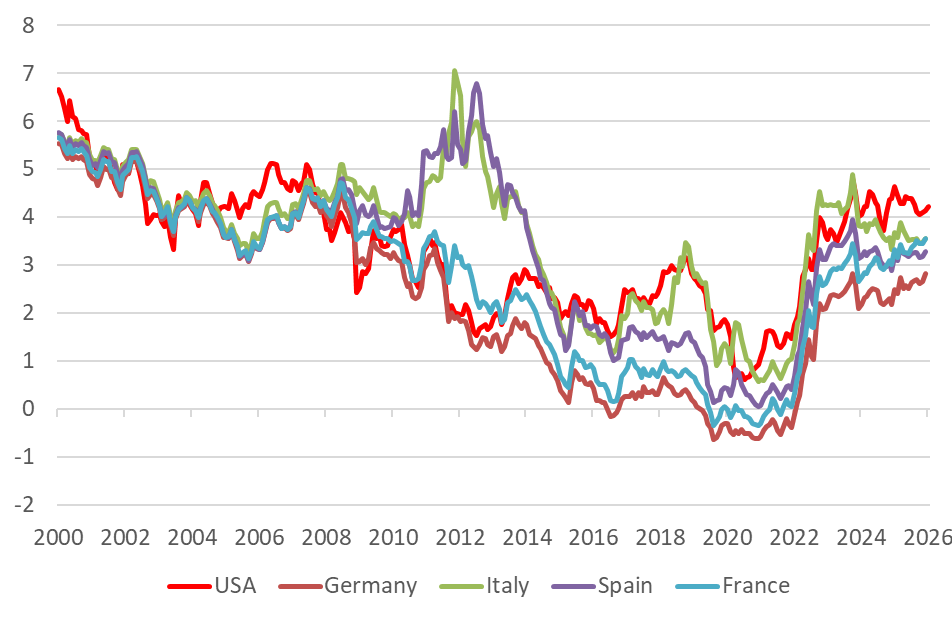

Auf dem Weg zu strukturell höheren Langfristzinsen

Strukturelle Fiskalexpansion übt Aufwärtsdruck auf die aggregierte Nachfrage und die Inflation aus. Die Finanzierung dieser Defizite erfordert höhere Emissionen von Staatsanleihen, was zu höheren Laufzeitprämien und steigenden Renditen beiträgt.

Die Zinsnormalisierung nach COVID ist deshalb nicht bloss eine zyklische Anpassung; sie markiert den Übergang zu einem höheren strukturellen Boden für die Langfristzinsen.

Implikationen für die Asset Allocation

In diesem neuen Umfeld weisen Staatsanleihen ein anderes Risiko-Rendite-Profil auf. Sie werden wieder primär zu einer Carry-Quelle statt zu einem strukturellen Motor von Kapitalgewinnen.

Umgekehrt stützt die Fiskalexpansion das nominale Wachstum und die Unternehmenserlöse. Sektoren mit Bezug zu Verteidigung, Infrastruktur, Energie und Industriepolitik dürften überproportional von dieser Transformation profitieren. Unternehmen mit Exposure zur europäischen Binnennachfrage dürften ebenfalls strukturell begünstigt sein.

Dieses neue Regime könnte Europas relative Attraktivität inmitten einer laufenden Neugewichtung der globalen Kapitalflüsse weiter erhöhen.

Ein historischer Wendepunkt für Investoren

Die stille fiskalische Revolution markiert das Ende einer Ära. Das Regime aus Fiskalausterität, tiefer Inflation und strukturell gedrückten Zinsen weicht einem Umfeld, das von anhaltenden Defiziten und höheren Nominalzinsen geprägt ist.

Für institutionelle Investoren erfordert diese Transformation eine Neukalibrierung der strategischen Asset Allocation. Anleihen geniessen nicht mehr denselben strukturellen Rückenwind, während Aktien sich in einem unterstützenderen Makroumfeld entwickeln könnten.

Wie so oft erzeugen Regimewechsel Risiken und Chancen zugleich. Investoren, die diese strukturelle Transition erkennen, werden am besten positioniert sein, um Europas neues makrofinanzielles Umfeld in den kommenden Jahren zu navigieren.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen