Die Vereinigten Staaten am Rande des Bankrotts

Bei steigenden Langfristzinsen und wachsender Schuldenlast: Wie teuer dürfen sich die USA verschulden? Aktuell bei 4,6%, wird dieser Maximalsatz in den nächsten zehn Jahren auf unter 3% fallen — eine grosse Herausforderung für renditesuchende Investoren und die US-Regierung.

Eine tragfähige Schuld

Wer in US-Schulden investiert, erhält Zugang zum ultimativen risikofreien Aktivum — liquide und sicher, in der internationalen Reservewährung, das Fundament jedes diversifizierten Portfolios. Seit der Schaffung der Schuldenobergrenze 1917 haben die Vereinigten Staaten ihre Verpflichtungen trotz der vielen Spannungen um deren Anhebung gewissenhaft erfüllt. Dank dieser makellosen Bilanz profitieren die Vereinigten Staaten und die Investoren von dieser Stabilität.

Während die Spannungen und Ausfallrisiken bislang politischer und parteipolitischer Natur waren, existiert eine Schwelle, jenseits derer eine Regierung ihre Schulden nicht mehr nachhaltig bedienen kann. Wird diese Schwelle überschritten, bricht das geduldig errichtete Gebäude der Stabilität zusammen — mit enormen Folgen. Man stelle sich die globalen systemischen Auswirkungen eines Zahlungsausfalls der US-Staatsschulden oder eines Bankrotts der Vereinigten Staaten vor.

2024: ein schlechtes Jahr

Diese Schwelle ist erreicht, wenn die Kosten der Schuld dem Gewinn entsprechen, den sie erzeugt: Das ist der Breakeven-Punkt. Übersteigen die Kosten den Nutzen, entsteht ein Verlust, der die Nation schrittweise verarmen lässt — bis hin zu einer Schuldenkrise wie jener der Eurozone 2010.

Um diese Schwelle zu schätzen, betrachten wir die US-Wirtschaft wie ein Unternehmen. Das BIP ist die Wertschöpfung von America Inc., die Staatsausgaben sind eine Investition. Das BIP-Wachstum ist die an die Bürger ausgeschüttete nationale Dividende, die Schuldzinsen sind die Investitionskosten.

Die Investition wird teilweise intern über Steuern finanziert, die aber nicht den gesamten Bedarf decken. Der Rest wird am Kapitalmarkt durch die Emission von Staatsanleihen finanziert, die zusammen die Schuld bilden.

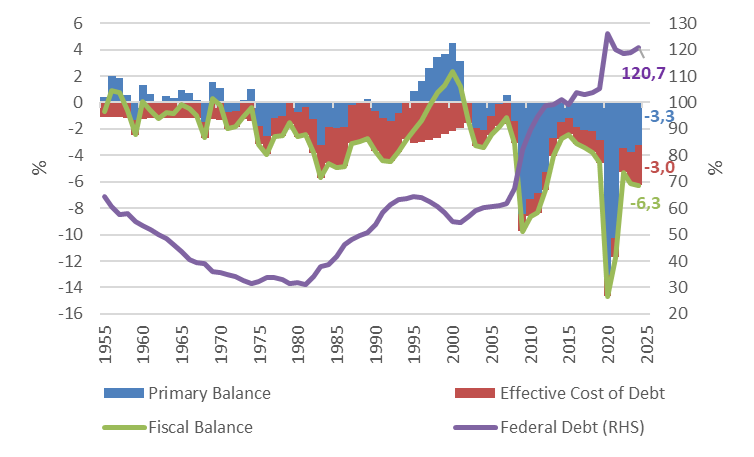

Der Finanzierungsbedarf der Vereinigten Staaten ist beträchtlich. 2024 betrug das Fiskaldefizit 6,3% des BIP, wie Grafik 1 zeigt. Genau genommen machten die Investitionen 3,3% des BIP aus — der Primärsaldo — und der Schuldendienst, den wir die effektiven Schuldkosten nennen, 3,0% des BIP, bei einer Bundesschuld von 120,7%.

Was bedeutet eine jährliche Zinslast von 3% des BIP? Die Zinsen auf die US-Schulden beliefen sich 2024 auf 881 Milliarden Dollar — Kosten von 100 Millionen Dollar pro Stunde! Bei 10-jährigen Refinanzierungssätzen um 4,5% und steigenden Schulden stellt sich die Frage nach der Fähigkeit der Regierung, ihre Schulden zu bedienen, ganz real.

Laut den jüngsten Schätzungen des Bureau of Economic Analysis wuchs das nominale BIP 2024 um 5,1%, während der Finanzierungsbedarf der öffentlichen Ausgaben (das Fiskaldefizit) bei 6,3% lag. Nach unserem Ansatz deckt die nationale Dividende (5,1%) nicht den gesamten Finanzierungsbedarf (6,3%) — es resultiert ein Nettoverlust von 1,2% des BIP. Die Bundesschuld steigt, und das Land verarmt.

Breakeven: die Schwelle, die nicht überschritten werden darf

Die Schwelle, die nicht überschritten werden darf, ist jene, an der das nominale Wachstum die Schuldkosten nicht mehr deckt. In diesem Fall steigt die Schuldenquote unbegrenzt, das Land verarmt, und das geduldig errichtete Gebäude der Stabilität bröckelt und stürzt schliesslich ein.

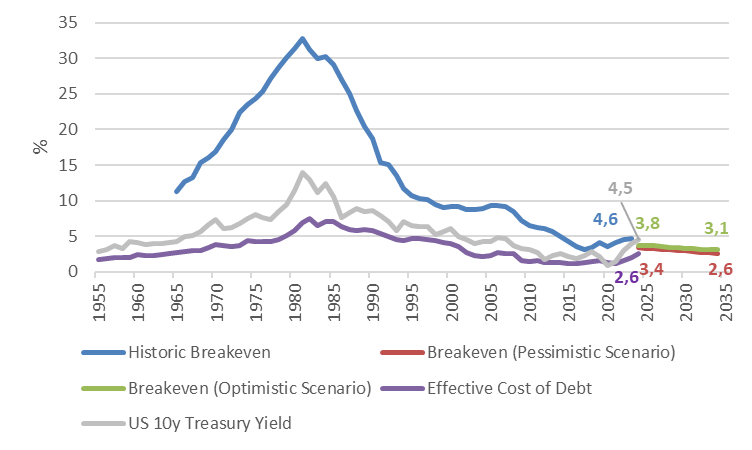

Da nun alle Elemente vorliegen, können wir den Breakeven-Punkt schätzen. Die Schätzungen sind als Rendite auf die Schuld ausgedrückt statt in % des BIP, damit die Ergebnisse für Investoren direkt nutzbar sind.

Grafik 2 zeigt die Entwicklung des Breakeven von 1955 bis heute, mit Projektionen bis 2034. Bevor wir auf Ende 2034 vorausblicken, liefern uns die siebzig Beobachtungsjahre seit 1955 drei Lehren für ein besseres Verständnis der aktuellen Lage.

- Die erste Beobachtung ist der stetige Rückgang des Breakeven-Satzes seit 1980 auf heute 4,6% (blaue Linie). Diese Kurve zeigt den maximalen Finanzierungssatz, den sich eine Regierung leisten kann, ohne sich zu verarmen. Würden die Vereinigten Staaten heute ihre gesamte Schuld mit 10-jähriger Laufzeit zu 4,5% refinanzieren (graue Linie), lägen sie knapp unter dem Breakeven — die nationale Dividende würde die Schuldkosten gerade noch decken.

- Die zweite Beobachtung: Die Gewinnmarge der öffentlichen Investition schrumpft und begrenzt den Handlungsspielraum des Staates. Mit aktuell 2,6% liegen die effektiven Schuldkosten (violette Linie) unter dem Breakeven (4,6%) und erzeugen einen wirtschaftlichen Nettonutzen von 2,0%.

- Die dritte Beobachtung ist die enge Verbindung zwischen der 10-Jahres-Rendite (graue Linie) auf US-Anleihen und den effektiven Schuldkosten. Sie zeigt: Früher oder später schlägt sich der Anstieg der Langfristrenditen in den effektiven Schuldkosten nieder, verringert den wirtschaftlichen Nutzen und stellt die Tragfähigkeit der US-Schulden infrage.

Die Herausforderungen der nächsten zehn Jahre

Grafik 2 zeigt auch zwei Breakeven-Szenarien1: ein pessimistisches (rote Linie) und ein optimistisches (grüne Linie). In beiden Fällen sinkt die Finanzierungskapazität der Vereinigten Staaten. Im optimistischen Szenario fällt der Breakeven-Satz von 3,8% im Jahr 2025 auf 3,1% im Jahr 2034. Im pessimistischen Szenario sinkt er von 3,4% auf 2,6%.

Mit diesen Zahlen im Kopf sind die US-Zinsen zu hoch. Sie werden in den nächsten Jahren zwangsläufig sinken müssen, um wirtschaftlichen Wohlstand in den USA und finanzielle Stabilität weltweit zu ermöglichen. Sind Sie bereit, Renditen zwischen 2,6% und 3,1% zu akzeptieren, bei einer Schuldenquote um 140%?

Die Zinsen werden im Zentrum der Aufmerksamkeit stehen, um Inflation und Schulden zu vereinbaren. Leider lassen sich nicht zwei Fliegen mit einer Klappe schlagen — das wird zu einem radikalen Wandel der Geldpolitik führen. Entweder liegt der Fokus auf der Schuldenstabilität und damit der Systemstabilität des globalen Finanzmarkts, oder es wird ein neues Instrument geschaffen, um Inflation und Schulden zu vereinbaren.

Ein zweites Instrument im Werkzeugkasten der Zentralbanken ist die angemessenste Lösung. In diesem Fall glaube ich, dass die Zinsen primär zur Steuerung der Schulden eingesetzt werden — und die Wechselkurse für Inflation und Wirtschaftswachstum. Das wirft uns in ein neues Paradigma und zwingt uns, anders zu investieren. Lesen Sie die Fortsetzung: Die Zinssteuerung der Zentralbanken ist tot.

1. Die Szenarien beruhen auf den 10-jährigen Breakeven-Inflationserwartungen, die zwischen 2% und 2,5% schwanken. Für das pessimistische Szenario werden 2% Inflation verwendet, für das optimistische 2,5%.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen