Die Zinssteuerung der Zentralbanken ist tot

Zwischen Zinsen, die zu tief sind, um die Wirtschaft in der nächsten Rezession zu stimulieren, und Zinsen, die zu hoch sind, um die Staatsschulden zu tragen, sind die Zinsen nicht länger das Hauptinstrument zur Steuerung der Geldpolitik. Wir stehen am Vorabend eines Wandels in der Funktionsweise der Zentralbanken und der Entstehung eines neuen Instruments.

Die Zinsen sind zu tief, um die Wirtschaft zu stimulieren

In den 1990er-Jahren übernahmen die Zentralbanken nach und nach das Inflationsziel (rund 2%) und den Zinssatz als Hauptsteuerungsinstrument. Diese Kombination hat gut funktioniert: Die Inflation hat sich um das Ziel herum eingependelt, und die Inflationsepisode der 1980er wirkt eher wie eine vage Erinnerung an eine andere Zeit als wie eine neue Bedrohung.

Zinsen unterliegen dem Gesetz des abnehmenden Grenznutzens, und heute ist ihre marginale Wirksamkeit gering — irgendwo zwischen Homöopathie und Placebo.

Während der grossen Finanzkrise von 2008 beeilten sich die Zentralbanken — zu Recht —, die Zinsen rasch auf nahe null zu senken und gleichzeitig die Finanzmärkte über Quantitative Easing mit Liquidität zu fluten. Als globaler Kreditgeber letzter Instanz führte die Fed «heterodoxe» Instrumente wie TALF, CPFF und MMIFF ein.

Diese Instrumente erwiesen sich als wirksam und wurden rasch in die geldpolitische Orthodoxie aufgenommen. Die EZB wiederum lancierte während der Eurokrise LTRO, TLTRO I, TLTRO II, SMP, OMT und CBPP, um das Finanzsystem zu stabilisieren und die Volkswirtschaften der Eurozone zu stützen.

Niemand war dann überrascht, dass neue Liquiditätsprogramme mit griffigen Akronymen wie PEPP, TLTRO III, PELTRO, PDCF, PMCFF, SMCCF, MLF usw. die Zinssenkungen der COVID-Krise begleiteten.

Die jüngsten Krisen haben gezeigt, dass die Zinsen nicht mehr in der Lage sind, das Finanzsystem zu stabilisieren und den nächsten Wirtschaftszyklus anzustossen. Deshalb werden systematisch QE-Massnahmen ergriffen — mit dem Ergebnis, dass die Staatsschulden steigen.

Die Zinsen sind zu hoch, um die Staatsschulden zu tragen

Wenn die Senkung der Zinsen auf null oder gar in den negativen Bereich wirkungslos geworden ist — wie steht es dann um Zinserhöhungen? Nun, Zinserhöhungen sind sehr — oder zu — wirksam und werden damit unbrauchbar. Das Instrument ist asymmetrisch.

Steigende Zinsen belasten die Kreditnachfrage, einen der Wachstumsmotoren. Hinzu kommt das hohe Niveau der Staatsverschuldung. In Japan, den Vereinigten Staaten, dem Vereinigten Königreich, Italien und Frankreich übersteigt die Schuldenquote 100% des BIP, und ein Anstieg der Finanzierungskosten bringt Regierungen mit fragilen öffentlichen Finanzen in Bedrängnis. Und das globale Finanzsystem beruht auf «risikofreien» Anlagen — im Wesentlichen Staatsanleihen.

Moody's hat den US-Schulden kürzlich das AAA-Rating entzogen und seine Schlussfolgerungen damit endlich an jene der beiden anderen grossen Ratingagenturen Fitch und S&P angeglichen, die diese Schulden nicht mehr als risikofrei betrachten.

In einem im Februar dieses Jahres erschienenen Artikel über die US-Staatsschulden (Die Vereinigten Staaten am Rande des Bankrotts) habe ich gezeigt, dass die Zinsen eine bestimmte Schwelle nicht überschreiten dürfen, jenseits derer die US-Staatsschulden nicht mehr tragfähig sind.

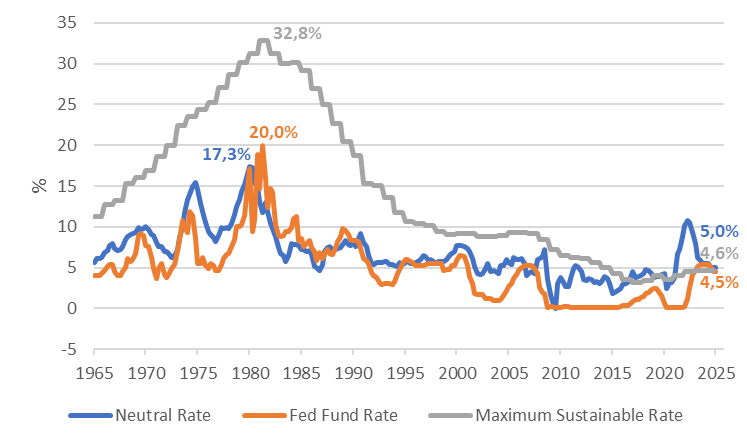

Die graue Linie in der Grafik unten zeigt, wie sich diese Schwelle in den Vereinigten Staaten über die letzten 50 Jahre verändert hat. Von fast 33% Mitte der 1980er-Jahre ist sie stetig gesunken und erreichte 2024 gemäss meinen Schätzungen 4,6%. Dieser drastische Rückgang des maximalen Zinssatzes, den die Regierung tragen kann, erklärt sich durch den Schuldenanstieg, den Rückgang des Potenzialwachstums und die Inflation. Dieser Satz dürfte in den kommenden Jahren weiter sinken.

Für die Geldpolitik bedeutet das: Die Fed kann die Zinsen nicht dauerhaft über dieser Schwelle festsetzen, da dies zu einer US-Schuldenkrise mit katastrophalen Folgen führen würde. Interessanterweise hat der Fed-Funds-Satz (orange Linie) diese Schwelle letztes Jahr zum ersten Mal überschritten, bevor er wieder zurückfiel.

Der Handlungsspielraum einer Zentralbank bemisst sich an ihrer Fähigkeit, eine Wirtschaft zu stimulieren oder zu bremsen — das heisst an ihrer Fähigkeit, vom neutralen Zinssatz abzuweichen, jenem Satz, der die Wirtschaft weder stimuliert noch bremst. Die Grafik zeigt diesen Satz in Blau.

Die kombinierte Lektüre dieser drei Sätze zeigt die schrittweise Verringerung des Handlungsspielraums der Fed. Mitte der 1980er lag der neutrale Satz bei gut 17%, der Fed-Funds-Satz bei 20% und der Maximalsatz bei 32,8%. Die Fed hatte einen breiten Aktionsradius: Sie konnte die Zinsen bei weiter beschleunigender Inflation noch um mehr als 12 Punkte erhöhen, um 20 Punkte senken und die Wirtschaft mit einem Satz 17 Punkte unter dem neutralen Niveau stimulieren.

Heute zeigen diese Zahlen: Der Fed-Funds-Satz (4,5%) liegt gerade richtig, um die US-Staatsschulden zu tragen, denn der maximal tragbare Satz beträgt 4,6%. Bei einem neutralen Satz von 5,0% ist die US-Zentralbank gezwungen, die Zinsen tief zu halten — sie stimuliert die Wirtschaft damit fortlaufend und treibt die Verschuldung weiter an.

Wie das Sprichwort sagt: Besser ungefähr richtig als präzise falsch. Auch wenn die Schätzungen diskutierbar sind, ist klar, dass der Handlungsspielraum der Fed — und der Zentralbanken generell — allmählich schwindet und die Zinsen zu einem zu stark eingeschränkten Interventionsinstrument macht, um richtig eingesetzt zu werden.

Fazit

Zentralbanken verfügen über mehrere Instrumente zur Steuerung ihrer Geldpolitik. In der Regel wählen sie ein Hauptinstrument und kommunizieren ausführlich darüber, um ihre Entscheidungen verständlicher und transparenter zu machen. Über dreissig Jahre lang war der Zinssatz das Hauptinstrument — doch er ist längst nicht mehr das einzige. Seit der Finanzkrise haben die diversen QE-Programme mit ihren unwahrscheinlichen Akronymen die Kommunikation der Zentralbanken schwerfälliger gemacht.

Heute reicht die Senkung der (bereits tiefen) Zinsen nicht mehr aus, um die Wirtschaft zu stimulieren. Eine Erhöhung wiederum ist durch das Niveau der Staatsschulden begrenzt.

Wir stehen am Vorabend eines Wandels in der Funktionsweise der Zentralbanken und der Entstehung eines neuen Instruments. Lesen Sie die Fortsetzung: Wechselkurspolitik: Was ist mit Euro, Dollar und Renminbi?

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen