Wechselkurspolitik: Was ist mit Euro, Dollar und Renminbi?

In meinem vorherigen Artikel, «Die Zinssteuerung der Zentralbanken ist tot», habe ich gezeigt, dass die Zinspolitik an ihre Grenzen gestossen ist: Die Zinsen sind zu tief, um zur Stimulierung des Konjunkturzyklus weiter gesenkt zu werden, und zu hoch, um die Staatsschulden zu tragen. Wir stehen am Vorabend eines Wandels der Geld- und Wirtschaftspolitik. Die Wechselkurse zeichnen sich als das neue Instrument ab, das allen passt — auf die Gefahr hin, niemanden zufriedenzustellen.

Zinsen und Wechselkurse: unterschiedliche Hebel

Die Mechanik der Wechselkurse ähnelt jener der Zinsen. Eine Aufwertung der nationalen Währung entspricht einer Zinserhöhung. Sie führt zu einer wirtschaftlichen Abkühlung und tieferer Inflation. Eine Abwertung der nationalen Währung stimuliert, wie eine Zinssenkung, Wirtschaft und Inflation.

Diese Instrumente wirken jedoch über unterschiedliche Hebel auf Wirtschaft, Vermögensbewertung und Inflation.

- Zinsen beeinflussen die Binnenwirtschaft über Kredit, Ersparnis und Investitionen, während Wechselkurse die Aussenwirtschaft über Exporte und Importe beeinflussen.

- Zinsen verändern die inländische Bewertung von Finanzanlagen, einschliesslich Anleihen, Aktien und Rohstoffen. Wechselkurse dagegen beeinflussen die Bewertung inländischer Finanzanlagen im Ausland und ausländischer Finanzanlagen im Inland.

- Zinsen wirken auf die Inflation über die Binnenpreise, während Wechselkurse die Inflation über importierte Güter beeinflussen.

Zusammengefasst: Zinsen betreffen die Binnenwirtschaft, Wechselkurse die internationale beziehungsweise nicht-inländische Wirtschaft.

Was zu Hause geschieht, bleibt zu Hause — doch was im Ausland geschieht, betrifft die Nachbarn! Der Einsatz von Wechselkursen als wirtschafts- und geldpolitisches Instrument erzeugt Spannungen zwischen wirtschaftlichen Nachbarn. Man spricht von Wechselkursmanipulation, aber nicht von Zinsmanipulation durch Zentralbanken. Diese Unterscheidung spiegelt deutlich die negative Konnotation der Wechselkurspolitik.

Eine Abwertung des Dollars etwa, um die US-Wirtschaft anzukurbeln, führt automatisch zu einer Aufwertung der anderen Währungen und einer Abkühlung ihrer Volkswirtschaften. Die internationale Wettbewerbsfähigkeit der USA verbessert sich auf Kosten der übrigen Welt — daher der Begriff der Währungskriege.

Ziele und Zwänge

Die aktuelle Weltordnung besteht aus drei grossen Wirtschaftsblöcken, jeder mit eigenen Zielen und Zwängen. Der US-Block ist der mächtigste, da der Wert des Dollars und die US-Zinsen auf den Rest der Welt ausstrahlen. Seine Herausforderungen sind eine hohe Staatsverschuldung und eine schwache internationale Wettbewerbsfähigkeit, sichtbar im chronischen Handelsdefizit. Eine Abwertung des Dollars käme den USA zugute.

Der chinesische Block ist eng mit den USA verbunden, da die chinesische Regierung den Wechselkurs des Renminbi gegenüber dem Dollar steuert (Managed Float). Eine seiner Hauptherausforderungen ist die Stärkung der Binnennachfrage. Zum Vergleich: Der Konsum der chinesischen Haushalte macht weniger als 40% des BIP aus, gegenüber fast 69% in den USA. Eine allmähliche Aufwertung des Renminbi würde China helfen, seine Wirtschaft auf die Binnennachfrage auszurichten.

Der europäische Block schliesslich ist zwischen den beiden Wirtschaftssupermächten eingeklemmt. Seine Herausforderungen sind in erster Linie politischer Natur. Er muss die Union konsolidieren, das heisst die wirtschaftliche, politische, institutionelle, regulatorische, militärische, soziale und kulturelle Integration fortsetzen, um einen starken, geeinten Block zu bilden. Gegenüber Russland, einem potenziell einigenden Gegner, hat er die Gelegenheit, sich um ein gemeinsames Militär- und Haushaltsprojekt zu stärken. Der Euro spielt in der europäischen Integration eine Nebenrolle, solange seine Schwankungen geordnet bleiben.

Louvre, Plaza, Peking

Wenn die obige Analyse stimmt, könnte ein koordiniertes Wechselkursabkommen alle drei Blöcke zufriedenstellen. Idealerweise nähme es die Form eines formellen Abkommens an, in dem sich die Blöcke gemeinsam verpflichten, den Dollar zu schwächen und den Renminbi zu stärken, um die makroökonomischen Ungleichgewichte zwischen den USA und China abzubauen.

Dieses Ziel hat den Vorteil, leicht überprüfbar zu sein. Erstens wird der Dollar-Renminbi-Kurs täglich beobachtet. Zweitens müssen die Zentralbankstatistiken (Zinsen, Devisenreserven) mit dem erklärten Ziel übereinstimmen. Schliesslich dürfte sich das Handelsungleichgewicht zwischen den USA und China zu verringern beginnen.

Dieser Vorschlag — eleganter und konstruktiver als die unilaterale Einführung von Zöllen — würde es den USA zudem erlauben, ihre Schulden in abgewerteter Währung zu «tilgen» und ihre Schuldenlast zu bewältigen, während China seinen Binnensektor stärken könnte.

Das Plaza-Abkommen von 1985 und das Louvre-Abkommen von 1987 haben gezeigt, dass solche Arrangements machbar sind, wenn die Parteien konzertiert handeln. Wann also kommt das Peking-Abkommen?

Der Euro als Kollateralschaden

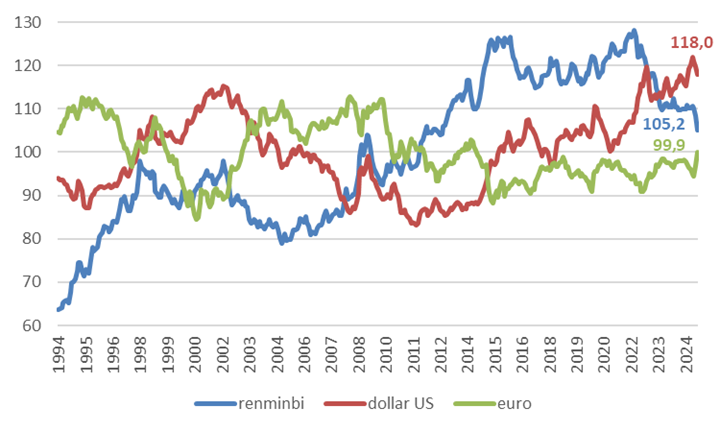

Der reale effektive Wechselkurs (REER) misst die internationale Wettbewerbsfähigkeit eines Landes. Ein hoher REER bedeutet eine starke Währung und eine global weniger wettbewerbsfähige Wirtschaft.

Nach dieser Messgrösse steht der Dollar bei 118, also 18% über seinem historischen Durchschnitt. Der Renminbi liegt 5,2% über seinem langfristigen Durchschnitt, hat aber in den letzten drei Jahren stark abgewertet (−17,2%), was China einen erheblichen Wettbewerbsschub verschafft. Der Euro wiederum notiert nahe seinem langfristigen Durchschnitt und zeigt keine Anzeichen von Über- oder Unterbewertung.

Derzeit gibt es kein Abkommen, und meines Wissens sind auch keine Gespräche in diese Richtung im Gang. Eine unilaterale Dollarabwertung würde wegen der engen Verbindung der beiden Währungen mechanisch zu einer Abwertung des Renminbi führen. In diesem Szenario dürfte die Anpassung auf den Euro fallen — das Kollateralopfer, das aufwerten und die Last der wirtschaftlichen Neugewichtung zwischen China und den USA tragen könnte.

Fazit

Wechselkurse könnten durchaus das geldpolitische Instrument der Zukunft werden. Doch anders als bei den Zinsen hat ihre Manipulation unmittelbare internationale Rückwirkungen. In einer interdependenten Welt führen isolierte Strategien unweigerlich zu wirtschaftlichen und politischen Spannungen.

Die Lösung könnte in multilateraler Kooperation liegen: explizite Abkommen, geteilte Governance und eine gemeinsame Vision. Das Präzedenz der 1980er-Jahre existiert. Die Frage bleibt, ob die politischen Bedingungen gegeben sind, damit Washington und Peking zu einer Verständigung finden — und Europa die Rolle des Zuschauers und Opfers in einem Kampf ersparen, den es nicht kontrolliert.

Die globale monetäre und wirtschaftliche Neugewichtung ist unvermeidlich. Der Euro könnte einen grossen Teil der Anpassung tragen.

Dieser Artikel ist eine Übersetzung einer ursprünglich auf Französisch erschienenen Kolumne auf Allnews.ch. English version.

← Alle Publikationen